Bilance. Mācīties saņemt informāciju

Bilance ir maksimālais dokumentsVienkāršota, uzbūvēta tā, lai tā būtu saprotama plašai sabiedrībai. Patiesībā jums pat nav jāsaprot atšķirība starp debetu un aizdevumu, lai no bilances iegūtu visu nepieciešamo informāciju. Tāpēc viņi baidās un vēl vairāk ignorē, ka tā nav tā vērta.

Tas ir bilance, uz kuru balstāskritisku vadības lēmumu pieņemšana, tāpat kā tajā, tāpat kā atklātā grāmatā, jūs varat redzēt visas priekšrocības un trūkumus konkrētā uzņēmumā. Pamatojoties uz bilanci, aprēķina desmitiem vissvarīgāko ekonomisko rādītāju. Bilances vērtību nevar pārvērtēt. Tāpēc uzņemiet to jau tagad un sāciet pētījumu.

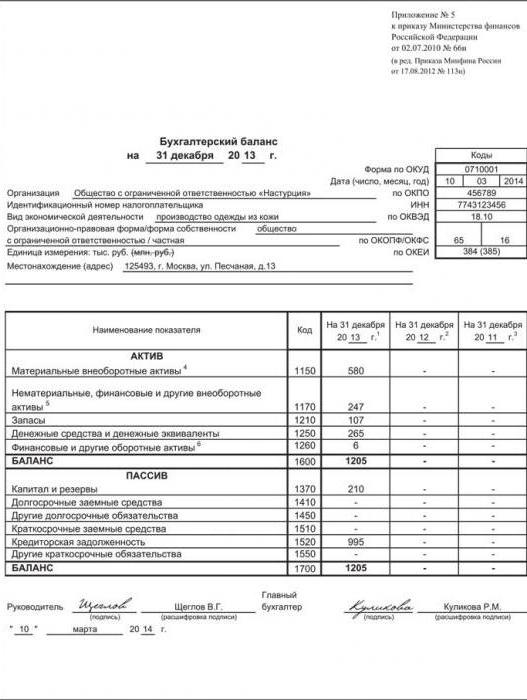

Pirmā lieta, kas nozvejas tavu acu priekšā, irBilances sadalījums divās galvenajās daļās: aktīvi un saistības. Šim iedalījumam ir ļoti dziļa nozīme. Iedomājieties to šādi: aktīvi atspoguļo visu, kas pašlaik pieder uzņēmumam (nauda, aprīkojums, izejvielas, gatavie produkti utt.), Un saistības norāda, kā uzņēmums varētu iegūt šos aktīvus. Pavisam ir divi iegūšanas veidi: uz akcionāru rēķina un aizņemtiem līdzekļiem. Saskaņā ar šo loģiku visas saistības tiek sadalītas kapitāla un parāda saistībās. Kā redzat, viss ir pavisam vienkāršs, un tagad mēs vēršam uzmanību uz līdzsvara sadaļām tieši.

Kopumā bilancei ir piecas sadaļas,no kuriem divi attiecas uz aktīviem un trīs uz saistībām. Pirmajā sadaļā tiek parādīti ilgtermiņa aktīvi. Nedaudz vienkāršojot, mēs varam teikt, ka tie ietver visu, ko uzņēmums izmantos gadu vai ilgāk. Tas, protams, ir ražošanas iekārtas, nemateriālie aktīvi (visa veida licences un patenti), nepabeigta būvniecība (vai drīzāk investīcijas tajā) utt. Šī sadaļa parāda uzņēmuma ilgtermiņa izredzes gūt peļņu.

Otrā sadaļa, apgrozāmie līdzekļi, tā ir skaidra naudafondos, krājumos esošās preces, izejvielas un materiālus, kā arī dažādus saimniecisko vienību parādus uzņēmumam, kas gada laikā tiks dzēsti. Šajā sadaļā sniegta informācija par to, kā uzņēmums šobrīd ir, un vai tā varēs izpildīt visas savas pašreizējās saistības.

Trešā sadaļa, kas ietver grāmatvedībulīdzsvars, kapitāls - ir, kā jau norādīts, akcionāru līdzekļi. Akcionāru daļa var būt skaidras naudas ieguldījums (ieguldījums likumā noteiktā fondā, akciju iegāde uc), kā arī neizmantotās peļņas veidā, kas paliek strādāt uzņēmējdarbības vajadzībām. Šī sadaļa ir īpaši interesanta investoriem, jo tā patiesībā atspoguļo uzņēmuma darba ekonomisko ietekmi (peļņu) un ieguldījumu rentabilitāti.

Parāda atlikumssaistības sadalītas ilgtermiņā (vairāk nekā gadu) - ceturto sadaļu un īstermiņa - piekto sadaļu. Šīs sadaļas ļauj noteikt, cik lielā mērā uzņēmums "ir bīstams parādos" un vai tas spēs laikus atmaksāt visus savus pienākumus. Parasti šajās sadaļās bankas un finanšu iestādes koncentrē savu uzmanību.

Tādējādi bilance, tās struktūraun saturs nav nekas sarežģīts. Jums nav nepieciešams apgūt grāmatvedības ierakstus, lai noteiktu uzņēmuma ekonomisko efektivitāti, tā likviditāti, parāda slogu, ieguldījumu atdevi un citus galvenos rādītājus. Faktiski pieredzējušajam vadītājam ir īss pārskats par līdzsvaru, lai saņemtu atbildi uz visiem viņa jautājumiem. Pēc noteikta apmācību, tas noteikti strādās pie jums.

</ p>